Un informe de la calificadora grafica cómo los desequilibrios económicos ensombrecen la estabilidad institucional de las provincias y municipios argentinos

ANAHÍ ABELEDO

Volatilidad; falta de financiamiento y de acceso a moneda extranjera, pese a estar endeudadas en ella, son factores que - en el contexto general de la inestabilidad económica argentina - limitan la capacidad de los gobiernos locales y regionales (GLR) para llevar a cabo una planificación financiera. La consecuencia es la sensible afectación de la estabilidad institucional de los mismos.

La conclusión corresponde a un informe de S&P Ratings publicado el 31 de octubre que al realizar la "Evaluación del marco institucional" de provincias y municipios argentinos, la considera como "Muy volátil y sin recursos suficientes", la más negativa de las seis posibilidades definidas por la calificadora.

Entre los puntos salientes, la calificadora encuentra que la distribución de los aportes "no guarda relación directa con el tamaño, la población o las necesidades financieras" de los distritos. El escenario se complicaría si - tras un cambio de gobierno nacional- se decide una reducción de los impuestos coparticipables.

Según el informe se espera que "la volatilidad y la falta de financiamiento continúen en el mediano plazo, dadas las condiciones macroeconómicas inestables en Argentina que limitan la capacidad de los gobiernos locales y regionales (GLR) para llevar a cabo una planificación financiera más allá de un horizonte de 12 meses y plantean dudas sobre su capacidad para acceder a moneda extranjera para el pago del servicio de la deuda".

Las restricciones anunciadas sobre el acceso de los GLR a dólares al tipo de cambio oficial apuntan a una tendencia de debilitamiento en el corto plazo, lo que a su vez incrementa el riesgo de liquidez de los GLR dada su incapacidad para ahorrar en dólares a pesar de un gran porcentaje de su deuda denominada en moneda extranjera.

En el mediano plazo, el hecho de que Argentina aborde de manera sostenible los principales desequilibrios macroeconómicos estructurales podría llevar a revisar la tendencia a una evaluación positiva o mejorar la evaluación del marco para los GLR, "especialmente si condujera a una mayor capacidad de planificación, estabilidad en el reparto discrecional de ingresos y un acceso más previsible a divisas para el servicio de la deuda".

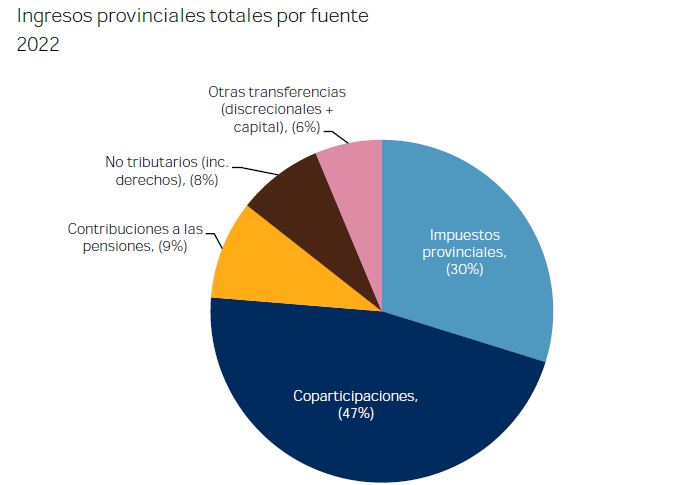

Las transferencias del gobierno central representan aproximadamente la mitad (53%) de los ingresos provinciales, incluidas las trasferencias automáticas por coparticipación (47%) y otras transferencias discrecionales, incluidas las de capital (6%; consulte la gráfica a continuación).

FORTALEZAS Y DEBILIDADES

Las fortalezas detectadas en la evaluación son:

+ Marco de coparticipación previsible que rige la distribución primaria de los ingresos compartidos entre las provincias.

+ Buena transparencia y rendición de cuentas en la presentación de informes fiscales y de deuda.

Las debilidades halladas son:

+ Las condiciones macroeconómicas inestables aumentan los riesgos de liquidez y desempeño fiscal.

+ Un horizonte de planificación corto y realista para las finanzas de los gobiernos locales, impulsado principalmente por la inestabilidad macroeconómica.

+ Aplicación condicional del marco de responsabilidad fiscal, con suspensión recurrente de objetivos fiscales durante períodos de crisis económica.

PREVISIBILIDAD

A pesar de un marco desarrollado de reparto de ingresos fiscales, la inestabilidad macroeconómica socava la previsibilidad y comprime el horizonte de planificación financiera de los GLR.

El marco principal para la participación en los ingresos de las provincias y la Ciudad de Buenos Aires, conocido como coparticipación, está vigente desde 1988, con coeficientes de distribución de los ingresos tributarios codificados en la ley.

La asignación de ingresos es muy previsible y políticamente difícil de cambiar. En el pasado, el soberano ha tenido un éxito limitado a la hora de reducir la cantidad de fondos de coparticipación destinados a determinadas provincias, a pesar de sus intentos.

Si bien las transferencias discrecionales del gobierno central son pequeñas en comparación con las automáticas, están sujetas a cambios sin aprobación legislativa y se han reducido en el pasado.

S&P considera que estas transferencias, que representan en promedio el 6,5% de los ingresos provinciales, corren un mayor riesgo de reducción, dados los severos desequilibrios macroeconómicos a nivel soberano y la posibilidad, en discusión, de que las provincias participen en el ajuste fiscal nacional.

También consideramos que la mayor parte de los fondos designados para la coparticipación podría reducirse si la próxima administración buscara reducir los impuestos. Esto requeriría un cambio en el nivel o la composición de los dos impuestos principales que componen los fondos de coparticipación: el impuesto a las ganancias y el IVA.

En nuestra opinión, el cronograma para una planificación financiera realista para los GLR se limita a menos de 12 meses.

Las provincias generalmente no pueden acumular liquidez en dólares, mientras que una gran parte de su deuda está denominada en esa moneda. Esto aumenta el riesgo de liquidez en medio de una inflación muy alta y la posibilidad de una rápida depreciación del peso argentino.

CAMBIOS IMPOSITIVOS, RECLAMOS JUDICIALES

Las reformas a gran escala son poco frecuentes, pero cambios impuestos por el gobierno central aún pueden perjudicar las finanzas de los GLR.

Hacer modificaciones a la Ley de Coparticipación requieren la aprobación de todas las provincias. Por ello, no ha habido cambios significativos.

Algunos acuerdos entre el gobierno central y las provincias han cambiado la distribución de la coparticipación primaria. El marco básico y la distribución de fondos han estado vigentes desde 1988 y se basan en proporciones fijas que no guardan relación directa con el tamaño, la población o las necesidades financieras de los GLR.

A pesar del estatus autónomo de los GLR, el gobierno central tiene la capacidad de interferir en las finanzas de las provincias mediante enmiendas a las responsabilidades de ingresos y gastos.

Los cambios en las transferencias no automáticas, que no se rigen por la ley de coparticipación, han sido el principal canal a través del cual el soberano ha transferido responsabilidades a los GLR.

Las provincias suelen recurrir a la corte para impedir esos cambios. Si bien los fallos legales frecuentemente favorecen a los GLR en tales casos, el proceso es lento y las decisiones judiciales son difíciles de hacer cumplir.

La Ciudad de Buenos Aires no ha recibido compensación por los recortes en el coeficiente de coparticipación, que el máximo tribunal de Argentina consideró ilegítimo en diciembre de 2022.

Las provincias han recibido fallos favorables para revertir los recortes a los ingresos por coparticipación durante la administración de Cristina Kirchner, que redujeron la cantidad de fondos a las provincias para financiar el sistema nacional de pensiones.

DÓLARES RESTRINGIDOS; TRANSFERENCIAS Y BANCO CENTRAL

En junio de 2023, el banco central tomó la medida, sin precedentes, de anunciar restricciones al acceso de las provincias a moneda extranjera al tipo de cambio oficial y le exigió refinanciar la deuda o buscar acceder a nuevo financiamiento como condición para tener acceso a dólares para afrontar el pago principal.

La opaca redacción de las restricciones ha dado lugar a diferentes interpretaciones y al menos a una disputa legal. A la fecha de esta publicación, todas las provincias que han intentado acceder al tipo de cambio oficial han podido hacerlo, aunque una provincia (Tierra del Fuego, no calificada) anunció una reestructuración de su deuda como resultado del anuncio del banco central.

Si bien las provincias quieren evitar reestructuraciones adicionales este año, se considera que la política del Banco Central aumenta los riesgos de liquidez y de pago, dada la incapacidad de las provincias para ahorrar en dólares y a que su servicio de deuda está denominado en gran medida en moneda extranjera.

Las transferencias del gobierno central representan aproximadamente la mitad (53%) de los ingresos provinciales, incluidas las trasferencias automáticas por coparticipación (47%) y otras transferencias discrecionales, incluidas las de capital (6%; consulte la gráfica a continuación).

DISPARIDADES FISCALES ENTRE PROVINCIAS

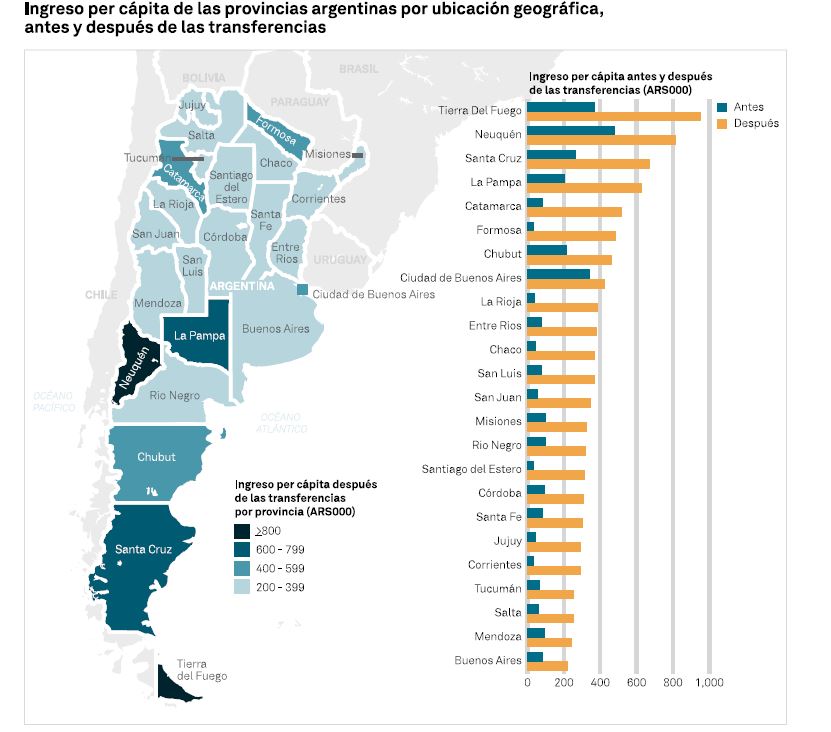

Los promedios provinciales ocultan variaciones. Las transferencias del gobierno central varían desde el 20% de los ingresos en Neuquén, que recauda una cantidad importante de regalías por la producción de hidrocarburos, hasta el 77% en Jujuy, una de las provincias más dependientes de esos fondos.

Las disparidades fiscales entre las provincias antes de las transferencias son significativas: los ingresos per cápita de las provincias más ricas son 14x (veces) los de las más pobres (11x excluyendo las provincias que recibieron regalías de petróleo y gas). Esta diferencia se reduce a aproximadamente 4x después de las transferencias (consulte la infografía a continuación).

Los ingresos locales (excluidas las contribuciones al sistema previsional) promedian el 38% de los ingresos totales de las provincias. Los impuestos locales primarios incluyen el impuesto sobre los ingresos brutos (alrededor de 75%), seguido de los impuestos a la propiedad (para los municipios), los impuestos sobre los automóviles y los impuestos al sello (transacciones inmobiliarias).

En teoría, algunas provincias y municipios tienen mayor autonomía fiscal debido a su menor dependencia de las transferencias federales. Sin embargo, consideramos que el margen real para aumentar los ingresos locales es muy pequeño, dadas las pronunciadas restricciones fiscales y económicas en Argentina. Además, el mecanismo de coparticipación no ofrece incentivos para ampliar la generación de ingresos locales.

Varias provincias reciben una parte importante de sus ingresos de las regalías de petróleo y gas, que tienden a fluctuar con el precio de los hidrocarburos, pero tienen el potencial de aumentar aún más en el mediano plazo. Esto dependerá en parte del éxito de los esfuerzos de las provincias y la nación para promover las inversiones y aumentar la producción y la capacidad de transporte en el sector del petróleo y el gas.

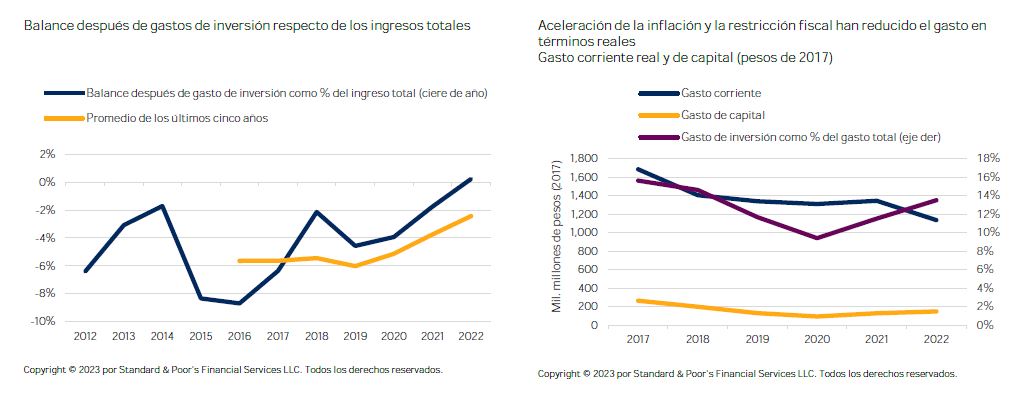

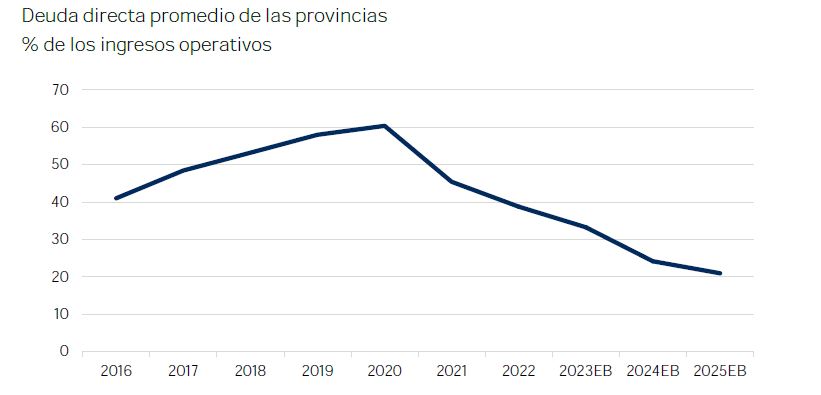

El saldo de la deuda de los GLR argentinos, como proporción de los ingresos, ha disminuido en los últimos años debido a una inflación y un tipo de cambio oficial extremadamente altos, junto con un acceso limitado al financiamiento.