Para McKinsey & Company, los grandes actores de la minería y la energía participarán en más actividades con más competencia

ANAHÍ ABELEDO

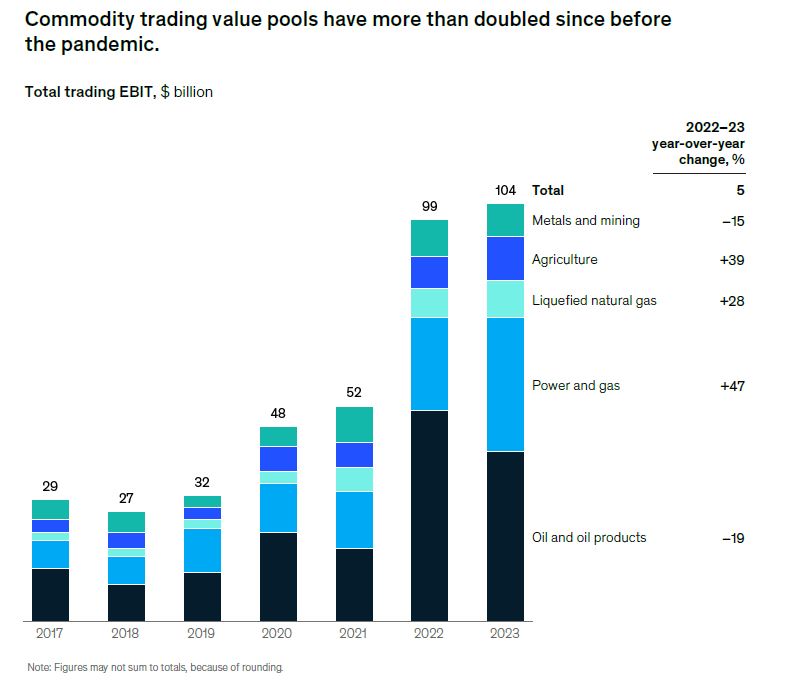

Aunque los mercados de materias primas están experimentando niveles significativos de incertidumbre, el comercio de materias primas generó más de US$ 100 mil millones de EBIT en 2023, lo que se traduce en más de US$ 150 mil millones en margen bruto. Se espera que los metales y la minería adquiera aún mayor importancia en los próximos años y que los grandes actores mineros, similares a los del petróleo y sus derivados, participen en más actividades comerciales, lo que resultará en una mayor competencia.

A medida que el aumento de los fondos de valor para el comercio de materias primas atraiga nueva competencia, los jugadores exitosos se diferenciarán al gestionar los riesgos ilíquidos y adoptar el comercio basado en datos.

Dada esta dinámica, el éxito en los próximos años dependerá cada vez más de la capacidad de gestionar y responder a circunstancias impredecibles del mercado. Los actores con una comprensión integral y matizada de los mercados estarán en mejor posición para extraer valor, mientras que el resto necesitará invertir en nuevas habilidades y capacidades.

Así lo entienden los economistas Piotr Pawlowski, Roland Rechtsteiner y Joscha Schabram de McKinsey & Company en su estudio "The critical role of commodity trading in times of uncertainty", recientemente publicado.

El rápido crecimiento de los mercados de materias primas ha atraído una ola de nuevos participantes, como actores comerciales centrados en la tecnología, fondos de cobertura y bancos, así como actores involucrados en la minería y el procesamiento, creando la necesidad de ofertas de liquidez adicionales. y gestión de riesgos. Estos mercados vibrantes pueden aumentar las reservas de valor y ayudar a facilitar la transición energética a través de inversiones en tecnologías y productos nuevos y emergentes.

El trabajo examina el estado de la industria de las materias primas y explora dos tendencias que probablemente darán forma a los mercados en los próximos años: los mercados de materias primas cada vez más interconectados y la creciente importancia del poder. Estos acontecimientos tendrán implicaciones de largo alcance para comerciantes de materias primas y actores de la cadena de valor.

La optimización de la cartera y los modelos de negocio basados en datos pueden ayudar a los actores de la industria a mantenerse al día con los mercados cambiantes y la creciente competencia.

EL EQUILIBRIO DE LA INDUSTRIA

Los fondos de valor de negociación de materias primas han mostrado resiliencia a pesar de una mayor estabilidad en el entorno del mercado, una menor volatilidad en los precios de las materias primas (de 2022 a 2023, la volatilidad de los precios disminuyó - un 30 % para el West Texas Intermediate WTI, un 58 % para el holandés al contado; 58% para el TTF Natural Gas, un 38 %or ciento para Henry Hub, y 27 % para el cobre).

Después de crecer rápidamente de 2021 a 2022, los valores comerciales totales en general se mantuvieron relativamente estables en 2023.

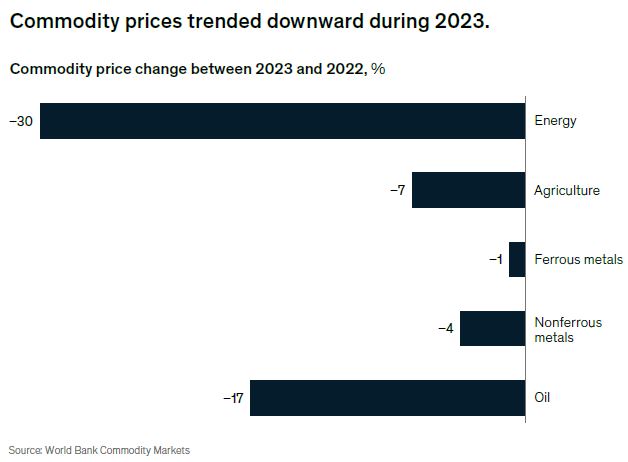

A pesar de la caída de los precios de mercado, los mercados de productos básicos siguen siendo ajustados y los cambios en la oferta y la demanda se han vuelto más difíciles de predecir (Gráfico 2).

Además, la incertidumbre en torno a la seguridad del suministro energético contribuye a la volatilidad de los precios, que se ve amplificada por tasas de interés más altas y cambiantes. Las altas tasas de interés afectan el costo de la deuda necesaria para invertir en nuevas capacidades y podrían llevar al cambio o incluso al abandono de algunas oportunidades comerciales. Esta dinámica afecta particularmente a los grandes proyectos con importantes compromisos de gasto de capital.

La interrupción de la cadena de suministro también ha limitado la actividad comercial mundial. Tanto los acontecimientos geopolíticos de gran escala (la pandemia de COVID-19 y la invasión rusa de Ucrania) como los acontecimientos locales (como la ralentización del tráfico de carga en el Canal de Panamá debido a la sequía y los ataques hutíes a buques de carga en el Mar Rojo) han afectado disponibilidad de productos y precios. La invasión de Ucrania ha tenido implicaciones más amplias que las del comercio y las cadenas de suministro.

Los precios de las materias primas fluctúan dependiendo del desempeño económico de países específicos: la escasez de energía en una única gran economía, como China o Estados Unidos, puede extenderse a todo el mundo y probablemente afectar también a todos los demás productos; productos básicos y precios de los alimentos como tarifas e inflación.

METALES Y MINERÍA

+ Desarrollo:

Los metales y la minería también experimentaron una disminución en la rentabilidad comercial en 2023.

Los elevados precios de la energía aumentaron los costos de minería y procesamiento, mientras que los precios de las materias primas bajaron desde los máximos de 2022. Producción de níquel aumentó significativamente en 2023, en gran parte porque de Indonesia, mientras que el litio experimentó una tasa de crecimiento débil.

También entró más liquidez en el sector, y los actores establecieron cada vez más mesas de negociación de metales para materias primas relacionadas con la transición energética.

+ Perspectivas de competencia:

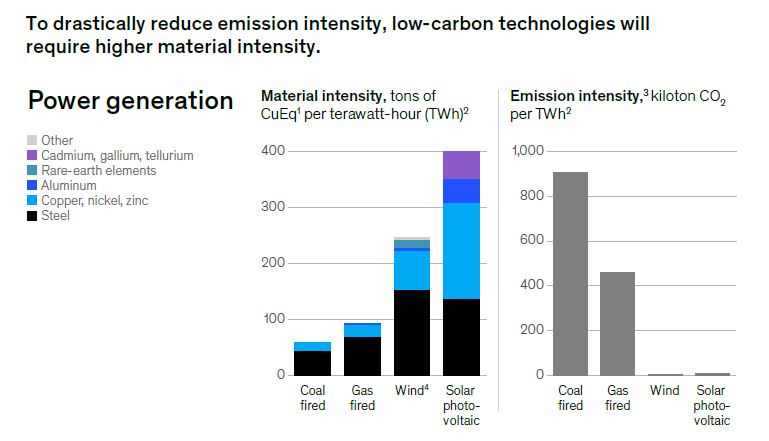

Se espera que los metales y la minería adquieran mayor importancia en los próximos años, con un aumento de la demanda junto con la proliferación de tecnologías de transición energética. A su vez, esta demanda probablemente dará lugar a nuevas potencias geopolíticas y podría cambiar la dinámica comercial tal como la conocemos. Se espera que los grandes actores mineros, similares a los del petróleo y los productos derivados del petróleo, participen en más actividades comerciales, lo que resultará en una mayor competencia.

La caída de los márgenes está provocando que los productores de metales y minerales estructuren los contratos de compra de manera diferente. Los nuevos contratos se están alejando cada vez más de fórmulas simples basadas en precios y, en cambio, se centran en asegurar cuotas de margen que los fabricantes pueden lograr procesando materias primas; por ejemplo, procesando litio para obtener las baterías necesarias para BESS o vehículos eléctricos (EV).

Las oportunidades para nuevos participantes probablemente se limitarán a los llamados metales menores, como el manganeso para baterías, o al mercado secundario. Esto último está adquiriendo cada vez más importancia porque la chatarra y los materiales reciclados son parte integral de una economía circular.

Al mismo tiempo, el mercado de metales menores, que también incluye el cobalto, se caracterizaba anteriormente por bajos volúmenes de comercio y transparencia de precios limitada, pero ahora está madurando y ganando impulso, creando nuevas oportunidades para los comerciantes basados en datos. Por ejemplo, se espera que la demanda de uranio aumente en los próximos años a medida que se necesite más capacidad de energía nuclear para llenar los vacíos en la combinación de energías limpias.

OIL Y PRODUCTOS DERIVADOS

+ Desarrollo:

El petróleo y los productos derivados del petróleo siguen siendo el mayor conjunto de valor, pero su rentabilidad disminuyó en 2023.

Aunque hubo más volatilidad de precios fijos en 2022 en comparación con 2023, todavía hubo una cantidad significativa de volatilidad física en 2023, particularmente debido al flujo comercial se reordena tras la invasión rusa de Ucrania y los ataques con misiles de los hutíes en el Mar Rojo.

A finales de 2022 y principios de 2023 también se introdujo el WTI como parte de la evaluación del Brent.

Finalmente, el petróleo de los Urales se desvió a la India antes de ser devuelto a Europa en forma de productos.

+ Perspectiva de competencia:

Según la Perspectiva Energética Global de McKinsey para 2023, se proyecta que la demanda total de petróleo seguirá creciendo durante gran parte de esta década y luego caerá después de 2030. En el escenario de Compromisos Alcanzados, la demanda de petróleo se reducirá en casi un 50 % para 2050. Hasta entonces, es probable que la competencia se intensifique a medida que aumenta

Un gran número de grandes actores se vuelven activos en el comercio de petróleo y productos derivados del petróleo. Por ejemplo, las compañías petroleras nacionales y los comercializadores de petróleo tradicionales ya están aumentando sus capacidades comerciales y apoyándose en sus grandes balances cuando buscan su parte del conjunto de valor.

Al mismo tiempo, los actores intermedios de subescala podrían correr el riesgo de “reducirse”, dadas las limitaciones de capital de trabajo y capital de riesgo, así como la competencia de los actores integrados. Aún así, el riesgo tiende a crear oportunidades para actividades de nicho. Esto es particularmente cierto en el caso de petroquímicos especializados, para los cuales los grandes comerciantes probablemente se centren más en el gas natural licuado (GNL) y otros yacimientos.

ENERGÍA Y GAS

+ Desarrollo:

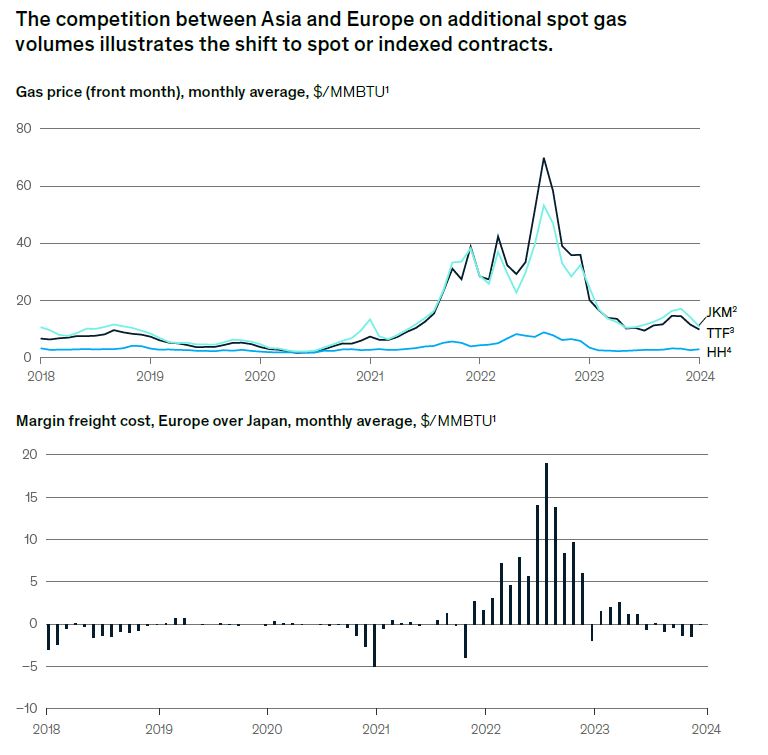

En general, el valor comercial de la energía y el gas aumentó en 2023. La volatilidad de la energía y el gas en Europa se ha mantenido por encima del promedio (en comparación con 2017-20), aunque ha habido cierta conciliación de las pérdidas que ocurrieron en 2022, cuando La interrupción del suministro de gas desde Rusia obligó a los países a adquirir gas en mercados de corto plazo exprimidos.

+ Perspectivas de competencia:

Los mercados podrían ver una mayor competencia. Los actores de servicios públicos y energías renovables podrían aumentar sus capacidades comerciales, y los actores comerciales centrados en la tecnología (anteriormente empresas emergentes) podrían ampliar su escala y reinvertir sus ganancias para ampliar sus actividades.

Al mismo tiempo, los grandes actores comerciales centrados en el petróleo, el gas o los metales podrían aumentar sus inversiones en energía, y los fondos de cobertura y los bancos podrían verse atraídos por los crecientes fondos de valor. Es probable que surjan nuevas oportunidades en energía y gas (pero principalmente en energía) en torno a tres temas: ingreso a nuevos mercados, comercio basado en datos y nuevos activos.

+ Entrar en nuevos mercados:

Aunque los mercados comerciales en energía y gas aún se están desarrollando, una serie de los actores de la industria están utilizando sinergias para ingresar en nuevos mercados aprovechando las capacidades existentes.

Por ejemplo, los actores europeos han entrado en el mercado energético estadounidense y ahora están avanzando hacia India, Japón y China, donde se están reformando los mercados.

+ Comercio basado en datos:

Un entorno de mercado que cambia rápidamente, combinado con un acceso más fácil a los datos del mercado, ha creado oportunidades para que nuevos actores ingresen al sector energético, y muchos de estos nuevos participantes son expertos en tecnología y están entusiasmados con el análisis de datos.

Esta tendencia puede acelerarse aún más si la nueva generación de nativos digitales, muchos de los cuales buscan capturar nuevas oportunidades digitales. A su vez, los intercambios de energía y gas están reformando los mercados de corto plazo para permitir que los intercambios sean cada vez más automatizados, lo que, en combinación con los avances en tecnología o mercado análisis, se puede aprovechar para traducir datos en señales comerciales más rápidamente y con mayor precisión.

+ Nuevos activos: Los cambiantes mercados energéticos requieren inversiones en nuevas tecnologías e infraestructura de red. Las inversiones en sistemas de almacenamiento de energía en baterías (BESS) ya están creciendo rápidamente, con más de US$ 5 mil millones invertidos en 2022 y expectativas de alcanzar hasta 150 mil millones de dólares para 2030.

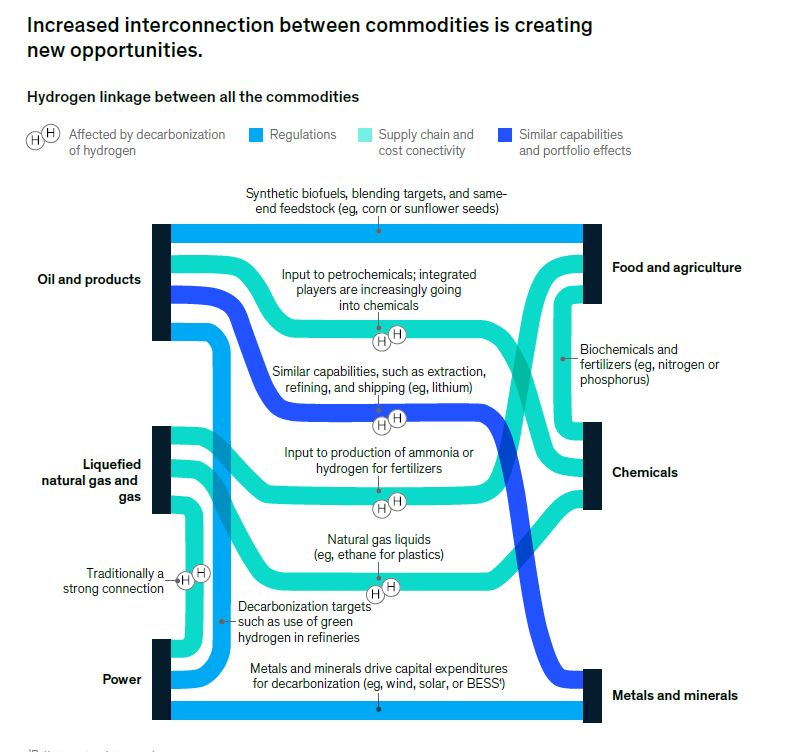

Además, la conexión con otras materias primas, como el hidrógeno y sus derivados, como así como las limitaciones relacionadas con la red eléctrica, podrían crear oportunidades para la optimización de nuevos activos.

GNL

+ Desarrollo:

El mercado de GNL siguió creciendo en 2023. Además, el GNL siguió siendo crucial para mantener la seguridad energética en Europa, con una capacidad de importación que creció en 40 mil millones de metros cúbicos (bcm) en 2023, y se espera que se agregue una capacidad adicional de 30 bcm en 2024.

A pesar de la disminución de los precios del gas natural y la volatilidad (en comparación con los máximos históricos de 2021-22), impulsada por una mayor producción nuclear, la reducción de la demanda de los industriales y las suaves condiciones invernales en los países que dependen del gas para calefacción, los comerciantes pudieron aprovechar las oportunidades entre Europa y Asia Oriental.

+ Perspectiva de competencia:

Dado el papel cada vez más destacado del GNL en los mercados mundiales de gas, particularmente en Europa, esperamos que la competencia en el mercado también se intensifique. Los comerciantes de petróleo y gas, así como los grandes actores comerciales, tendrán así la oportunidad de aumentar sus capacidades comerciales en un producto básico para el cual una escala global y un gran balance ofrecen una ventaja competitiva.

A modo de ejemplo, las empresas de servicios públicos que dependían de contratos de gasoductos a largo plazo, como las de Europa, podrían intentar ampliar sus capacidades de comercialización de GNL basándose en la solidez de la huella de sus clientes existentes.